产品中心

御享财富30产品详细的介绍!投保年龄、领取时间都告诉你!

中国平安作为我国非常出名的一家大品牌保司,很多朋友在投保的时候会第一先考虑他家的产品。

今天我要测评的就是中国平安旗下的一款年金保险——御享财富3.0,它在投保第5年就能开始领取,还能附加万能账户。

我已经将平安御享财富3.0这款产品的保障整理了出来,下面我就来为大家介绍一下。

接下来我将从平安御享财富3.0的投保规则、保险责任和万能账户这三个角度,为大家做这款产品的介绍。

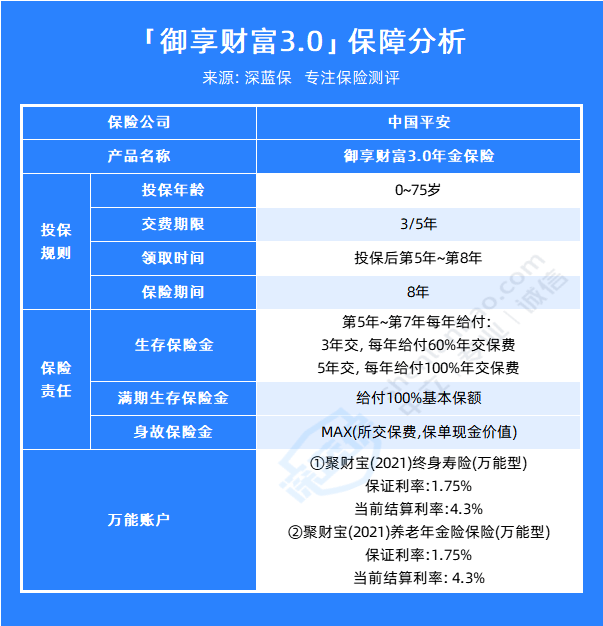

平安御享财富3.0对投保年龄的要求为0-75岁,无论是稚嫩孩童还是高龄老人都被照顾到了,非常宽松。

它有两种交费期限,可以分3年或5年交,交费期限会影响每年领取的生存保险金,后面我也会给大家作介绍。

这款产品作为一款快返年金,保障期限很短,只保障8年,同样,领取时间也很快,在投保的第5年就能开始领取年金,一直领取到保障结束。

●生存保险金:在保单的第5年开始,每年开始领取年金,累计领取3年,不同的交费期限,领取的比例是不一样的。3年交的每年可领60%的年交保费,5年交的每年可领取100%年交保费。

●身故保险金:若是在保险期内不幸身故时,保险公司会赔付所交保费、保单现价二者的较大者。

除了可以领取年金外,平安御享财富3.0还可以附加两款万能账户,分别是聚财宝2021终身寿险(万能型)和聚财宝2021养老年金保险(万能型)。

可以看到,这两款万能账户2023年10月的结算利率都为4.3%,保底利率为1.75%,不过它们适合的人还是有些区别:

●聚财宝2021终身寿险(万能型):适合没明确资金规划目标的人群,部分提取无限制,能更加灵活的运用资金,但会收取一点风险保费。

●聚财宝2021养老年金保险(万能型):已经确定要用于规划养老的朋友可以选它,到了约定的时间,会自动给你打钱,有点像养老金,但想要部分提取是有限额的。

另外要提示警醒我们的是,万能账户的结算利率是有所浮动的,绝对不能盲目跟风上车。

关于平安御享财富3.0这款产品保障,就介绍到这里,它的保障还是较为简单,并且投保年龄限制宽松。

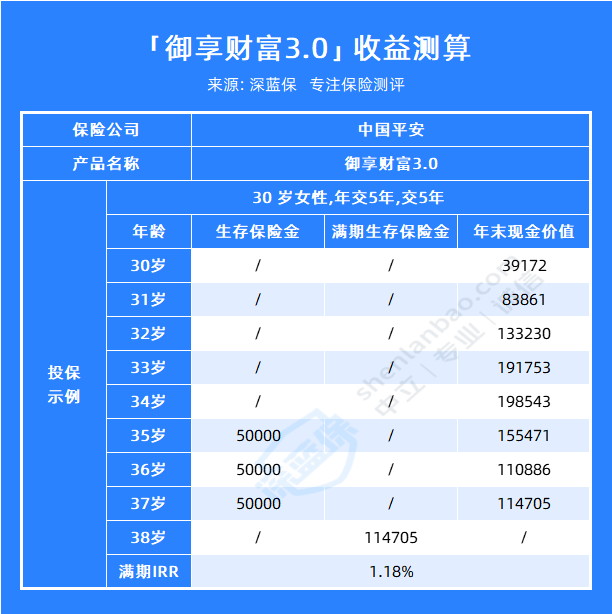

我们以“30岁女性,交5年,每年交5万”为例,测算平安御享财富3.0收益表现,如下:

● 投保人38岁的时候,还能拿一笔11.47万的满期金,此时IRR收益率为1.18%。

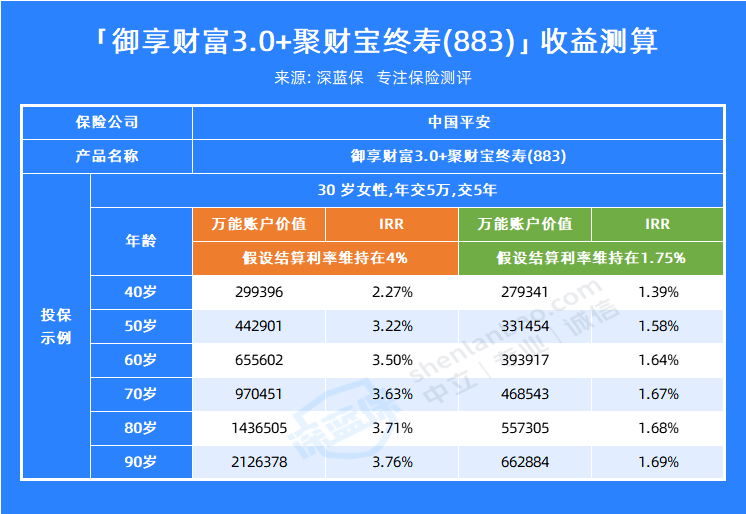

其实平安御享财富3.0的IRR收益率并不算亮眼,那如果附加上万能账户后,它的最终预期收益怎么样?

下面依旧以上述条件进行交费、附加聚财宝终身寿(883),假设其结算利率维持在4%和维持在1.75%的情况下,测算一下收益表现如何:

可以看出,如果万能账户的结算利率能够维持在4%,到了投保人90岁的时候IRR能达到3.76%,整体收益还是很可观的。

但是如果是按照1.75%的保底利率来测算的话,长期的IRR仅能达到1.69%。

并且必须要格外注意的是,按照聚财宝终身寿(883)目前的结算利率来看,它并未达到4%,大家在投保前也要考虑清楚。

当然,如果您比较看重大保司,想要投保平安旗下的产品,并且愿意牺牲一些不确定性,想去博取较高的一个收益,就可优先考虑投保这款平安御享财富3.0。

要是想要稳当收益,在退休后领取确定的年金,还可优先考虑一下传统型的养老年金险。

关于平安御享财富3.0这款产品的介绍就到这里,上文我已经详细地带大家过了一遍它的投保年龄、交费期限、领取时间、收益表现等等。

总的来说,平安作为一家大保司,旗下的产品自然会受到很多朋友的青睐,但大家也不要盲目投保,还是要通过你自己的需求来选择产品。